Stockholmsbörsen föll med över 2% idag och börserna runt om i Europa tog också en smäll. Nu på kvällen har vi kunnat följa de amerikanska indexen, som faller än mer.

Givetvis finns en förklaring nära till hands, Trump har just gått ut offentligt och hotat med nya tullar, denna gång specifikt riktade mot Kina. Men det räcker inte, för börserna hade redan tagit riktning nedåt innan det. Vi som konstaterat att vår utsikt för 2018 är dyster, har tagit fasta på globala krafter och det faktum att vi befinner oss i något, som av allt att döma, ser ut som sista fasen i en rungande högkonjunktur.

Först tar vi en titt på S&P 500, indexet för 500 av de största företagen i USA:

Den senaste tiden har den stigit kraftigt. Under samma tid har oljan stigit kraftigt, låt vara från låga nivåer:

Detta är en del av förklaringen (många andra råvaror har liknande trend, inte minst metaller) men bara delvis. Men när värderingarna höjs, så betyder det att marknaden räknar med att vinsterna ska fortsätta att stiga. Billig olja tillåter företag att komma undan med lägre kostnader än vanligt, så ett stigande oljepris kan agera som tyngd på tillväxten. Dock bör det sägas att när oljan var riktigt billig för drygt två år sedan, blev marknaden orolig och börsen missgynnades av det också.

Ännu är oljan ganska billig så det är som sagt enbart en delförklaring men det bör vara sagt att ett ständigt stigande oljepris inte går ihop med en ständigt stigande börs.

Viktigare just nu är amerikanska räntor. Den 10-åriga amerikanska räntan har i år stigit till nära 3%. Detta utgör ett alternativ till börsen, speciellt om börsen anses vara högt värderad, vilket den gör. Speciellt i USA, som fortfarande agerar draglok åt världsekonomin. Att USA genom sina skattesänkningar kommer behöva låna mer pengar, gör att räntan måste upp för att få investerare att låna ut dessa pengar (genom obligationsköp), att Kina signalerat att de ska minska sina köp av dessa spelar också in.

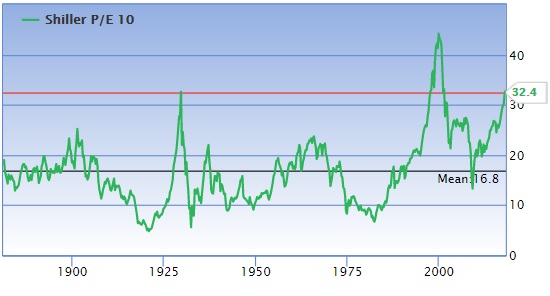

Tittar vi på värderingarna genom en lins som heter Shiller P/E 10 ratio, (eller CAPE-ratio), vilket är ett gott sett att se de allmänna värderingarna, så ser det historiskt ut så här:

Enligt detta mått ligger dagens värderingar ungefär dubbelt så högt som i genomsnitt.

För den mindre tekniskt intresserade, så ska jag försöka sammanfatta.

Vi ser idag höga värderingar, vilket betyder att investerare (stora som små) tror att bolagen kommer fortsätta öka sina vinster (och utdelningar).

Samtidigt ser vi alternativ dyka upp, i form av högre räntor. Senast denna vecka höjdes USA´s styrränta till 1,75%. Men detta är inte enbart ett alternativ till börsen, högre räntor hämmar dessutom tillväxt, då det blir dyrare att låna även för företagen. Omvänt kan nämnas att räntorna sänktes världen över som respons på finanskrisen – för att stimulera ekonomin. Även EU har börjat sända signaler till marknaden om att minska sina stödköp av obligationer och på lite sikt även höja räntan.

Även stigande råvarupriser lägger en tyngd på börserna, för företag använder råvaror för att producera sina produkter, jag nämnde tidigare oljan, men samma trend syns på bred front bland råvaror. Dock är priserna fortfarande inte särskilt höga historiskt – men börsen är det.

Så sammantaget kan vi se flera globala trender som kan motverka ytterligare snabb tillväxt. Stigande råvarupriser och stigande räntor. Vi kan också konstatera att vi ligger i den senare fasen av en högkonjunktur. Vart brytpunkten ligger, där dessa krafter tillsammans bryter den goda tidens momentum, kan vi inte veta. Men tillräckligt nära var det åtminstone för mig att sälja av alla mina aktier för snart 2 månader sedan.

Det finns ytterligare några faktorer, i USA är arbetslösheten runt 4%, vilket nästan räknas som full sysselsättning. Företag som vill expandera och anställa får allt svårare att hitta arbetskraft. Dessa 4% är inte enbart ingenjörer, med andra ord. I Europa har vi inte det ”problemet”, här är arbetslösheten högre av strukturella skäl.

Sverige då? Vår börs är inte lika högt värderad och vi har negativ styrränta. Det stämmer och det är möjligt att börsen ska upp mer, men det finns några ”unika” faktorer här som inte är helt positiva. Vi har en bostadsmarknad på väg ner, samtidigt som vi är det högst skuldsatta folket i världen. Att räntan är låg agerar som en stimulant, men skulle vi drabbas av lågkonjunktur trots det (kanske genom globala nedgångar eller fallande fastighetspriser), så kommer vi ångra att vi har negativ ränta. I dagens klimat är räntan det främsta styrmedlet för ekonomin och kommer den dagen, så har vi inga verktyg att använda för att ge ekonomin en skjuts genom stimulans.

Ja, det var mycket makro här på slutet av veckan – för alla som fortfarande ligger investerade i aktier så hoppas jag att jag har fel. Börsen kan mycket väl fortsätta uppåt i flera år till. Som sagt, vart brytpunkten ligger exakt vet ingen.

/Laman